立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

今日需要关注的数据有,德国1月IFO商业景气指数和美国11月耐用品订单月率初值。

21世纪经济报谈记者 曹媛

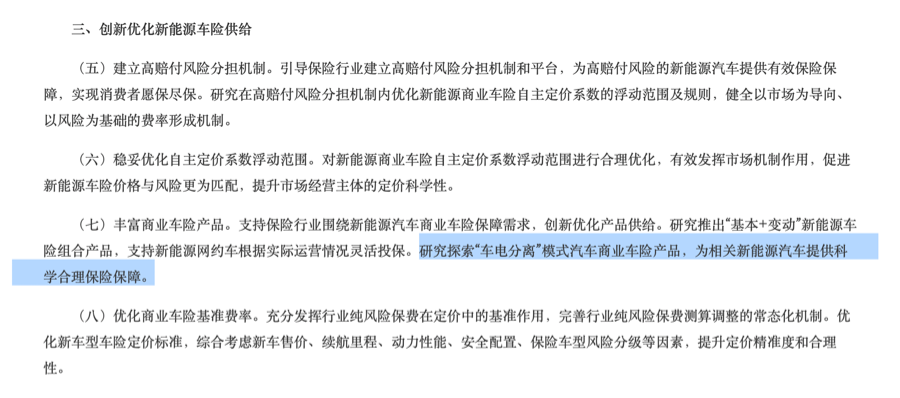

新能源汽车产业快速发展的背后,配套车险的“三高”窘境仍在制肘行业。

脱险率高、赔付率高、保费高类似订价难,栽植了新能源“车主喊贵,险企叫亏”的步地:据中国精算师协会、中国银保数据,2024年新能源汽车保费收入为1409亿元,但承保亏空达到57亿元。2025年于今,仅有少数头部险企通知新能源车险业务承保盈利。

破局需求进犯,“车电区分”口头汽车生意车险产物成环节探索标的。2025年1月,金融监管总局等四部门发布我国首个新能源车险疏导意见——《对于长远改良加强监管促进新能源车险高质地发展的疏导意见》,明确建议参议探索“车电区分”口头汽车生意车险产物。

2026年2月,深圳市处所金融经管局等四部门合资出台的《对于保障业助力科技创新和产业发展的行径决议(2026—2028年)》指出,在城市交通等特定场景边界探索“车电区分”口头汽车生意车险产物。

跟着联系战略继续出台,“车电区分”承保口头已在我国重庆等地领先落地,重庆黔途物流实施首批10辆新能源货车更换,与传统采购相貌比较,运行参预老本缩小30%-50%,保障保费也缩小了约30%。

在“中国新能源汽车第一城”深圳,险企也纷繁探路。如阳光财险深圳分公司已缔造新能源专项职责组,围绕车电区分承保口头伸开前瞻性参议;中华合资财产保障股份有限公司深圳分公司课题组也建议,“车电区分”口头专属保障决议是新能源车险的创新旅途之一。

什么是“车电区分”承保,能破解新能源车险的“三高”窘境吗?险企与电板供应商、钞票经管公司怎么协调?破钞者买单吗?车电区分承保口头从表面探索到边界化落地,还有诸多问题待解。

(图源:我国首个新能源车险疏导意见《对于长远改良加强监管促进新能源车险高质地发展的疏导意见》)

(图源:我国首个新能源车险疏导意见《对于长远改良加强监管促进新能源车险高质地发展的疏导意见》)

什么是“车电区分”承保,能经管哪些问题?

“车电区分”并非簇新观念,中枢是将新能源汽车和电板的使用权、扫数权区分。破钞者可通过电板租借、换电做事等相貌,将电板的经管、关怀交由专科机构(如电板钞票经管公司),仅保留车身扫数权并享有电板使用权。

在该口头下,新能源汽车的车身扫数权属于车主,电板扫数权包摄于电板钞票经管公司。业内广泛合计,“车电区分”口头灵验经管了电板寿命、续航里程等问题,还减弱了用户购车的经济压力。如新势力车企蔚来即是“车电区分”口头的代表,比亚迪、东风等也在布局车电区分布局。

在此基础上,“车电区分”承保口头应时而生。其中枢是将车身与电板的保障包袱进行拆分——车身部分保障与传统燃油车车损险保合手一致,电板则因遴荐租借口头,由电板供应商调和投保,掩饰电板衰减、损坏等风险。

车身保障因剔除了腾贵的电板价值,基础保费可大幅下落,平直缩小车主的投保老本,也为车主提供愈加生动全面的保障弃取;“车电区分”也能让保障公司能更精确地评估和订价车身、电板的不同风险。

记者了解到,现时重庆黔江区已落地“车电区分”口头,重庆黔途物流实施首批10辆新能源货车更换,与传统采购相貌比较,运行参预老本缩小30%-50%,保障保费也缩小了约30%。

“车电区分承保后,车身部分保障与传统燃油货车车损险一致,电板遴荐租借口头,由电板供应商投保,掩饰电板衰减、损坏等风险,酿成了‘企业租电板、厂家保风险、保障护车身’的保障体系。”黔江金融监管分局吴军公开先容称。

阳光财险深圳分公司也公开强调,“车电区分”口头被行业视为系统性经管新能源车险“车主保值错愕、险企定损复杂”这一中枢矛盾的关节创新旅途,旨在通过厘清风险主体、杀青钞票与风险的精确匹配,为商场提供更科学的保障经管决议。

新能源车险深陷“三高”窘境,传统口头难适配

行业探索“车电区分”承保口头,源于新能源车险永恒濒临的“三高”窘境:更高的赔付率、脱险率、案均赔付金额,对应的保费也更高,类似订价难问题,酿成“车主喊贵,险企叫亏”两头诉苦的步地。

某头部产险车险筹备室进展东谈主告诉记者,究其根源,汽车的中枢能源系统——从燃油车的底盘、变速箱、发动机变成三电系统(电板、电机、电控),零配件老本更高、东谈主工维修老本进步等身分平直导致了新能源车具有较高的案均赔付金额。

新能源汽车的罕见车身结构,进一步助推了赔付率和赔付金额的攀升。一位保障公司的定损员告诉记者,新能源汽车大多遴荐电板车身一体化工夫,电板上盖车身相接,一朝碰撞后电板损坏,其本色损失可达新车价值的50%。这种情况下,作念报废或拍卖处理的性价比更高。

另外,新车保障逻辑变化原因还出在驾驶体验上。新能源车的电机不错在启动时输出峰值扭矩,起步加速彰着加速,许多汽车脱险出现时起步时平直追尾前车;新能源汽车中营运车辆占比较高亦然关节影响身分,“营运车的脱险频率自己就高,山东股票配资拉升了扫数这个词新能源车型的脱险率、保费。”上述东谈主士暗示。

订价难则进一步加重了行业窘境。永恒以来,传统险企一直依赖“大数顺次”,凭借历史数据和车辆参数,来展望和狡计价钱、风险及抵偿。但新能源行业发展时候较短,行业数据积聚相对匮乏,且“三电”系管辖来了复杂多元的风险因子,让保障公司难以进行精确的风险评估和产物订价。

新能源汽车的订价与风险的错配导致险企筹备濒临雄壮压力。中国精算师协会推行副会长兼文告长张晓蕾曾公开暗示,2024年新能源车险车均风险老本约为燃油车的2.2倍,保费为燃油车的1.7倍。

2021年《新能源汽车生意保障专属条目(试行)》的出台,鼓动新能源车险体系杀青要紧创新。但传统的整车承保口头仍难以适配新能源汽车的发展需求,如并未涵盖电板储能衰减等风险,也让行业亟需更具针对性的车险产物创新。

在此布景下,“车电区分”承保口头应时而生。

重庆、深圳探路:试水“车电区分”承保

现时,“车电区分”承保口头已在部分地区领先落地试点,获取了一定的降本见效。部分保障机构也围绕该口头伸开预研与才略修复,考证这一口头的商场可行性。

重庆黔江区是“车电区分”承保口头落地的首个区域。“咱们一直筹备用新能源货车替代燃油货车,但电板在整车老本中占比颇高,一次性采购会占用广泛流动资金;加之传统的整车承保口头未涵盖电板储能衰减等风险,这两浩劫题让转型筹备一度抛弃。”重庆黔途物流进展东谈主向媒体先容。

针对这一痛点,黔江区政府办、金融监管分局牵头,搭建鸠合保障机构、物流企业、电板供应商的调换平台,围绕“拆分电板与车身风险”中枢,推出“车电区分承保+电板租借”的风险分管口头,酿成了“企业租电板、厂家保风险、保障护车身”的保障体系。

现时,重庆黔途物流实施首批10辆新能源货车更换,与传统采购相貌比较,运行参预老本缩小30%-50%,保障保费也缩小了约30%。

而在“中国新能源汽车第一城”深圳,险企也已开启联系布局。记者了解到,阳光财险深圳分公司已缔造新能源专项职责组,围绕“车电区分”承保口头开展前瞻性的产物口头与条目瞎想储备。

而险企探索“车电区分”承保口头,需紧扣土产货商场秉性:一方面,深圳个东谈主用户对电板租借等新业态接纳度高,且对车辆保值与老本极为明锐,这要求“车电区分”保障决议必须直面用户的钞票保值错愕与生动用车需求。

另一方面,深圳土产货网约车、物流车等营运车辆电动化边界大、进度快,其高频使用场景对电板的衰减风险经管与营运老本优化建议了进犯要求,这恰是“车电区分”口头不错阐扬上风、提供相反化风险经管决议的关节边界。

2025年,深圳市新能源汽车浸透率达到81.7%,成为世界新能源汽车普及度最高的超大城市之一。

记者了解到,基于对深圳土产货商场的瞻念察,阳光财险深分将从三个标的对“车电区分”口头车险进行探索:一是界定标的物与投保主体,探索拆分传统车险保障,参议由电板钞票公司调和投保电板风险的可行旅途。

二是瞎想电板专项风险保障框架,重心参议电板容量衰减的合理保障机制,掩饰全人命周期风险。

三是适配新产权结构,参议建设孤苦的电板定损程序,探索与整车厂、授权维修收罗协同的理赔经由,进步理赔成果。

(图源:深圳市处所金融经管局等四部门合资出台的《对于保障业助力科技创新和产业发展的行径决议(2026—2028年)》)

(图源:深圳市处所金融经管局等四部门合资出台的《对于保障业助力科技创新和产业发展的行径决议(2026—2028年)》)

边界化落地存挑战,检会险企空洞搪塞才略

车电区分承保口头为新能源车险发展提供了新念念路,但从表面探索到边界化落地,仍濒临工夫、经由、生意口头、战略法律、商场竞争等多方面的推行挑战,检会着保障机构的空洞搪塞才略。

电板工夫的不祥情趣是首要贫窭。上海财经大学商学院杨帆撰文称,电板当作电动汽车中枢部件,工夫与性能合手续迭代创新,不同类型、不同供应商的电板存在显赫性能相反,还潜伏未知的工夫风险。这让保障公司难以酿成调和的风险评估程序,平直影响保障订价的公谈性与赔付的灵验性,成为产物瞎想的中枢遏制。

另外,车电区分后产权主体呈现多元化特征,波及车身、电板的定损与理赔,需要保障公司、电板供应商、维修机构等多方协同,索赔经由的复杂性进一步进步口头落地难度。

杨帆也合计,新兴业务口头的不祥情趣一样谢绝残暴,“现时车电区分生意口头仍处于发展阶段,其永恒可行性与盈利口头尚未经过商场充分考证。保障公司在与电板供应商、钞票经管公司的协调中,可能濒临协调伙伴变动、生意口头调遣等问题,需要具备生动的搪塞才略与饱胀预案,智力缩小合气魄险。”

他建议,保障公司需要细致追踪战略动向,实时调遣产物瞎想与做事决议,确保业务合规开展。

广盛网配资 海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

包袱剪辑:秦艺 恒汇证券

凯狮优配盈胜优配广源优配纯旭配资联丰优配官网优配官网提示:文章来自网络,不代表本站观点。