立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

最近,市民孙老伯向“新民帮侬忙”反映,位于浦东新区康沈路年家浜路的公交车站上,公交候车椅的高度“参差不齐”,设计存在严重偏差,让乘客们无法安全落座。

长宏网配资曾经常年堆放垃圾的小山,如今遍植樱花和绣球,待到春来,花开满山。而不远处的低碳花卉可持续种植基地,则通过对花卉种植废弃物的技术处理,将其转化为种植所需的资源,建立起了产业内部的循环链条,让花卉经济更加绿色、可持续。

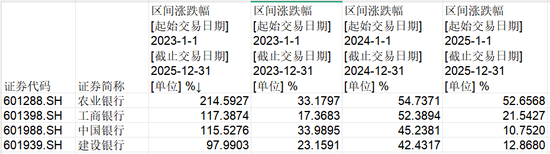

2023年至2025年,农业银行股价高潮幅度215%,工商银行股价涨幅117%,中国银行股价涨幅116%,建造银行股价涨幅98%,在15家多元化上市银行中排行前四位

2023年至2025年,农业银行股价高潮幅度215%,工商银行股价涨幅117%,中国银行股价涨幅116%,建造银行股价涨幅98%,在15家多元化上市银行中排行前四位

从短期看,股市是一个投票机;而从永恒看,股市是一个称重机。如若在曩昔三年,投资者抓有工农中建这四家国有大行的股票,股价能高潮若干?

Wind(万得)数据炫耀,2023年至2025年,农业银行股价高潮幅度215%,工商银行股价涨幅117%,中国银行股价涨幅116%,建造银行股价涨幅98%,在15家多元化上市银行(国有大行+宇宙性股份制银行)中排行前四位。

股价是市集对银行价值的轮廓投票。有资深东谈主士分析,曩昔几年,跟着中小银行、非银等风险处置,中国银行业总体呈现出向国有大行“复归”的趋势。

但跟着低利率、老龄化等外部环境加重,工农中建的净息差在2025年末均降至1.35%以下,它们异日成漫空间若何,下一步奈何转型,这不仅联系到投资者的利益,也关乎金融的巩固。

近期,多位银行业资深东谈主士暗示,轮廓化、国际化、缜密化将是银行业下一步的出息。“建议要积极拓展金钱管制、投资银行、金融市集往来等业务,戒指普及中间业务收入和国际业务收入在总营收中的占比,推动盈利格式从传统依靠存贷利差向依靠轮廓收益移动。”广西金融监管局局长刘荣发文称。

在工商银行行长刘珺看来,如若一家银行的资产欠债表以贷款为主,那么可能离世界一流金融机构的宗旨比较远。“必须要走出我方的一条路,要把曩昔简肤浅单的资金中介,向资金信息、后果等一系列价值要素的轮廓作事商移动。”他称。

“2026年头以来指数基金大额净流出态势暂告段落,而地缘冲突升温带动资源品价钱剧烈波动,倒逼成本市集风险偏好再均衡。”某银行业分析东谈主士暗示,经前期充分调整,银行业半数个股股息率已重返4.5%以上高位,高股息防患属性与低估值安全旯旮兼具,现时树立性价比杰出。

“跟着财政向国有大行大手笔注资的落地,成本的补充将对投放起着进一步撑抓作用,翻开中永恒发展空间。”某银行业分析东谈主士对《财经》记者暗示。另有分析东谈主士暗示,短期来看,需紧密追踪经济基本面的旯旮变化、房地产风险的化解程度、货币政策的调整标的以及东谈主民币汇率的走势。

股价畅达三年飙升

自2023年,以国有大动作代表的银行股运转起色并大涨。

《财经》记者凭证Wind梳理,工农中建这四家国有大行在2023年的股价涨幅为17%至34%,在2024年的涨幅处于42%至55%之间,在2025年的涨幅处于11%至53%之间,跑赢其他类型的上市银行。

进一步看,2023年至2025年,农业银行股价高潮幅度215%,工商银行股价涨幅117%,中国银行股价涨幅116%,建造银行股价涨幅98%,均排在42家A股上市银行的前线。

(起首:Wind)

(起首:Wind)

在2025年8月6日,农业银行股价收报6.62元/股,高潮1.22%,其A股市值升至2.11万亿元,超越工商银行的2.09万亿元,初度位于A股市值之首。

两个多月后,2025年10月17日,农业银行A股市净率(PB)盘中一度站上1倍,为2018年3月以来初度窒碍国有大行长达七年的“破净”场面。

PB的狡计公式逻辑为公司股价与每股净资产的比例,而PB=1代表着每1元投资所获取的净资产也为1元。

“从公式层面解读银行股永恒破净,则可能代表着市集以为每投资1元银行股票,所获取的每股净资产账面价值需要大于1元,轻率解说为投资者以为银行股的每股净资产账面价值需要打一定扣头。”有银行业东谈主士称。

不外,2026年头至2月,沪深300ETF(往来型怒放式指数基金)、上证50ETF曾呈现快速净流出态势,而银行(尤其是不少国有大行及宇宙性股份制银行)在主要宽基指数中权重较高。“银行板块短期濒临较大抛压冲击,短期股价出现下落。”有分析东谈主士对《财经》记者暗示。

而在2026年3月之后,国有大行股价出现反弹。《财经》记者统计发现,自3月初至4月3日,工农中建四大行股票的涨幅在7%至10%之间。

闭幕2026年4月3日收盘,农业银行、建造银行、中国银行、工商银行市净率较上年高点有所下降,但依然在上市银行中处于可以的位置,分歧是0.87倍、0.71倍、0.70倍、0.69倍。

国有大行“复归”

限制是推断金融机构体量、影响力和运营才气的中枢目的。

闭幕2025年末,工商银行总资产达53.48万亿元,同比高潮超9%,并成为各人首家突破50万亿元的银行;农业银行的资产限制出奇48万亿元,同比增幅在四家大行中最高,为12.8%;建造银行资产限制出奇45万亿元,增幅也在12%以上。中国银行总资产限制增速也出奇了9%。

在2023年末至2025年末,仅两年的本事,工商银行和农业银行资产限制分歧加多了近9万亿元,建造银行的资产限制加多了7万多亿元,优配官网中国银行的资产限制加多了6万亿元掌握。

这与宇宙性股份制银行变成较为赫然的对比,《财经》记者梳理,不少股份制银行资产在2023年末至2025年末这两年总增速在10%以下,在2%至9%之间。

近几年,中国银行业总体呈现出向国有大行“复归”的趋势。2023年10月30日至31日召开的中央金融责任会议更是指出,完善机构定位,支抓国有大型金融机构作念优作念强,当好服求实体经济的主力军和爱戴金融巩固的压舱石。

在营收与盈利方面,工农中建大行均已毕同比双增,展现出较强的经营韧性:2025年共计已毕营收2.98万亿元,共计已毕归母净利润1.24万亿元。

其中,农业银行在2025年以3.18%的归母净利润同比增速领跑。“营业收入畅达两年保抓正增长,净利润增速畅达六年当先可比同行。”近日,农业银行管制层暗示。

成本是银行起义风险、保管运营和已毕发展的中枢保障。关于国有大行而言,可以通过国度财政神色进行成本。当今,国有六大行中,中国银行、建造银行等在2025年完成首轮注资,共计募资5200亿元,其中财政部出资5000亿元。

2026年《政府责任申诉》明确残忍,拟刊行3000亿元终点国债,用于支抓国有大型生意银行补充成本。这标记着第二轮国有大行成本补充责任珍贵启动。

“瞻望近期将激动对其余两家大行(工商银行和农业银行)的成本补充有经营,限制分拨上,瞻望对成本更紧缺的银行注资限制更大。刊行订价上,瞻望刊行价钱仍将介于市价和1倍PB之间。”有分析东谈主士称,本事节律上,瞻望和第一批四家大行的激动节律周边。永恒看,国有大行补充中枢一级成本,有助于夯实成本实力,普及风险起义才气和信贷投放才气,从而更好地已毕永恒可抓续增长。

另外,国有大行在分成方面的进展也较为可以,分成比例均巩固在30%及以上。以工商银动作例,2006年上市于今累计为股东创造现款分成申报1.58万亿元,稳居A股分成总数的榜首。从股息率来看,2023年至2025年工商银行A股和H股平均股息率分歧达到5.22%和7.29%。

上述申报率远远高于可比的投资居品和首肯居品。数据炫耀,2025年,首肯居品全年为投资者创造收益7303亿元,首肯居品平均收益率为1.98%,相比2024年的2.65%下降67个基点,初度低于2%。

综共经营与科技驱动异日

多年来,中国的银行业依靠宽松的货币、巩固的利差和抓续繁盛的信贷需求,已毕了多年的抓续高增长,经营限制和盈利才气齐达到了新的高度。但跟着低利率时期的到来,银行业行将出现重塑。

另一位行业东谈主士告诉《财经》记者,并不太追念银行的资产质料,而更介意银行在新的经济环境中是否保抓盈利增长的才气。数据炫耀,2025年四季度生意银行不良贷款率降至1.50%,而四大行的不良率均在1.31%及以下。

影响银行竞争力的紧迫身分之一是科技。数据炫耀,2025年,工商银行金融科技进入285.88亿元;农业银行信息科技进入256.47亿元;中国银行金融科技进入(境内监管口径)250.01亿元,占营业收入3.80%;建造银行金融科技进入267.22亿元,占营业收入3.51%。

从净息差来看,闭幕2025年末,农业银行净息差为1.28%,下降了14个基点;工商银行净息差1.28%,降幅抓续收窄;建造银行净息差为1.34%,年度降幅同比收窄2个基点;中国银行净息差1.26%,2025年下半年畅达两个季度巩固抓平。

“尽管净息差出现了一些企稳的迹象,但永恒来看,依靠传统存贷款利差的生意格式难以为继。”一位行业资深东谈主士暗示,依靠轮廓收益移动的银行将鄙人一轮胜出。

多家银行管制层也在近期召开的事迹发布会上说起了“要作念好全链条全周期轮廓作事”。举例农业银行高管称,立足“投、贷、债、租、顾”全执照上风,充分施展AIC作事科技改进的股权投资国度队作用,与政府机构、科研院所、创投公司过头他金融机构深度配合,昂然企业轮廓化金融作事需求。

刘珺则暗示,庞杂宗旨是拓展轮廓化作事,非商行业务要施展紧迫的援助作用……围绕当代化产业体系建造、科技改进、绿色转型、区域融合发展等要点鸿沟,强化商行、投行、资管、托管、金钱、往来、结算等多业务协同联动。加坚贞众一体化的经营,休养两个市集的资源。

在刘荣看来,要已毕从“居品导向”到“客户导向”的根人道移动,勤俭单出售金融居品升级为提供全场所的金融处置有经营,从尺度化作事进阶到私东谈主定制作事。深度融入客户的价值链,与客户利益成长深度紧缚,在助力客户发展和作事经济社会朝上中已毕自己价值。

“国际一流银行的盈利格式多元化程度高,同期居于各人金融往来产业链的最上游,在居品研发、风险遏抑、往来与销售等要津鸿沟具有完全上风地位。这为其带来了活水游龙的逾额收益,市集领略度高,并联结响应在股价上。”一位行业资深东谈主士以为,纵不雅在各人享有殊荣的大银行,齐有其竞争上风鸿沟,况兼这些竞争上风是其数十年来约束改进栽培变成的。

在国信证券经济琢磨所金融业首席分析师王剑看来,国有大行正日益展现出其私有的政策地位与中永恒树立价值:中国产业升级驱动金融机构经营格式迈向轮廓化国际化,同期,金融科技飞跃式发展驱动金融机构朝着数字化迈进,大行依托执照、客户、资金以及品牌上风,在构建轮廓化、国际化以及数字化上有无可相比的上风;国有大行高股息、低波动特征显耀,不仅契合个东谈主投资者郑重树立需求,更自然契合社保基金、保障资金、公募基金、银行首肯等永恒机构投资者新时期下的树立尺度等。

近些年保障资金对银行常常举牌,仅2025年就罕有十次。“当今,政策层如故残忍,可以探讨险资参与银行成本补充。这对银保两边均为利好,异日二者将会有更多的配合空间。”一位资产管制东谈主士称。

“永恒来看,聚焦国有大行等永恒树立价值,是低风险偏好资金的最优选拔之一。”华西证券分析师吕秀华暗示,短期来看,需回避经济下行、信用削弱、风险事件炫耀等利空身分,作念好波段操作与风险遏抑。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:曹睿潼 意胜配资官网

2026配资平台宏泰证券智慧优配宏泰证券佳成网配资优配官网提示:文章来自网络,不代表本站观点。