立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

路透社暂未核实该报道内容。在非工作时间,默沙东与 Revolution Medicines 均未立即回应当路透社的置评请求。

起原:机构之家

3月的临了一天,精算师协会和中保信发布了新动力车险2025年的“得益单”。

数据露出:2025年,我国保障行业承保新动力汽车4358万辆,比上年增多1248万辆,增长40.1%;保费收入1900亿元,提供风险保障金额159万亿元;承保亏本56亿元,同比减亏1亿元;概述老本率同比下跌1.3个百分点,亏本风光尚未根蒂扭转。

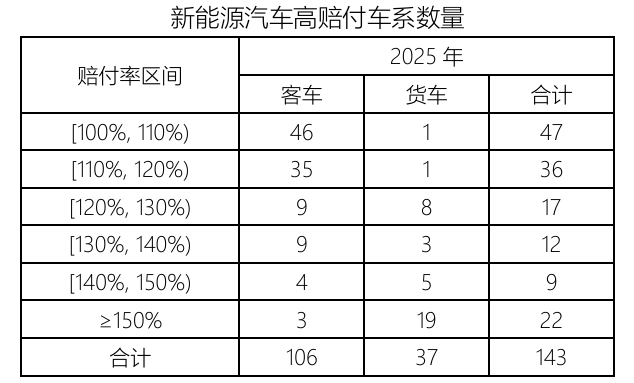

此外,2025年,赔付率杰出100%的高赔付车系,有143个,比旧年多了6个。这意味着,在尚未诡计保障公司平方盘算抑制用度的情况下,这些车系的保费收入已无法笼罩赔款支拨。其中,客车106个、货车37个,高赔付问题在乘用车规模尤为辘集。

起原:精算师协会

起原:精算师协会

56亿亏本与头部盈利并存

新动力车险何故堕入高赔付逆境?根源并不复杂。

新动力车维修老本高企。一体化压铸的车身,微小剐蹭即可产生数万元维修用度;激光雷达嵌在保障杠里,追个尾连传感器通盘换;电板包稍稍磕碰,4S店径直提议合座更换。传统燃油车那套“钣金喷漆”的逻辑,在新动力车上不太行得通。

与此同期,部分车型脱险率偏高。提速性能杰出、年青车主占比拟高、驾驶民俗尚处磨合期等成分,共同推高了事故发生率。

维修老本与脱险率双高探究,保障公司承保利润空间被严重挤压。

跟着A股上市险企年报接续表现,头部险企新动力车险盘算景况慢慢显然。以老三家为代表的头部机构已大批杀青承保盈利,反不雅中小险企,则简略率仍处于亏本区间。

数据露出,2025年,东说念主保财险新动力车险保费同比增长31.9%,达671亿元,承保利润同比增长53.6%;祥瑞产险新动力车险保费524.80亿元,同比增长39%,全年新动力车险业求杀青承保盈利;太保产险新动力车险保费250.17亿元,同比增长36.6%,其总司理陈辉在功绩发布会上示意,家用车新动力业务“已插足踏实盈利区间”。

头部险企凭借数据积贮、订价技艺与限度效应,具备较强的老本管控技艺;而中小险企受限于数据与风控短板,新动力车险盘算压力较为辘集。

针对高赔付车系问题,精算师协会示意将通过符合形势反馈给干系汽车坐褥企业,激动其完善车辆安全性与维修经济性联想,协力镌汰车辆全人命周期使用老本。

说白了,新动力车险,光靠保障公司降老本不够,车企也得把车造得更耐撞、更好修。惟有产业链两头协同发力,方能从根蒂上破解面前困局。

智驾专属保障初始,保费将与技艺挂钩

就在这一数据发布的前两日,一场更具前瞻性的破局之举在中关村论坛年会上亮相。

优配网2026年3月29日,北京金融监管局晓谕初始智能网联新动力汽车贸易保障建树利用使命。从L2级补助驾驶到L4级高度自动驾驶,一套长入适配的保障机制正在成型。

数据露出,配资网址2025年国内乘用车阛阓L2级及以上智能补助驾驶渗入率已达67.6%,其中搭载NOA高阶补助驾驶功能的车型占比从2024年的21.6%跃升至42.6%。城市NOA规模,全年新车上险数达267万辆,渗入率从岁首的6.7%攀升至年底的17.9%。

与此同期,L3级有条件自动驾驶车型已在寰宇首批试点开赴,L4级高度自动驾驶正加快从测试迈向贸易化运营而传统车险的逻辑是:你是驾驶员,你犯错,你全责。保障公司按条件赔钱,完事。

可智驾一上来,逻辑全乱了。事故可能是系统故障、算法颓势、传感器失灵,甚而是系统教导剿袭但你还没来得及反馈。牵累主体从驾驶员延长至车企、智驾决议供应商等多个主体,原有的风险保障逻辑已然失效。更穷苦的是,L2级车主私费升级系统后,保障不笼罩新增硬件;L3、L4的“东说念主机共驾”更是径直没对应的险种。

这就好比,你也曾民俗了用智高东说念主机,但手机坏了还得去找修诺基亚的师父。

而北京领先初始专属保障建树,恰是对这一结构性矛盾的轨制回话。除了补上轨制缺口,这事儿可能还藏着另一层深意,帮新动力车险解困。2025年新动力车险承保亏本56亿元,143个车系赔付率杰出100%,这些数字背后,是行业正濒临的辣手困局。而智驾,未必恰是破局的阿谁中始终变量。前提是,专属保障居品得跟上。

据北京金融监管局先容,专属居品将延用现存车险居品体系,按照“总体踏实、部分优化”的原则,在现存新动力车险基础上优化升级,杀青L2至L4全级别智能网联新动力汽车的长入适配。其中,三个细节值得拎出来细看。

第一,不别辟门户,在现存新动力车险基础上改。为啥不再行搞一套?北京金融监管局给了三个原理:法律上跟民法典保捏一致,事故牵累照旧由车一方承担;理赔效果高,无谓扯皮到底是谁的算法出了问题;幸免车企和供应商堕入海量诉讼。

第二,L2到L4,一套体系惩处。L2级车主买车时不错选专属保障或现存车险,初期只适用于新动力新车。L3、L4级的测试车和负责开赴车,长入纳入。

第三,保费跟技艺挂钩。以后智驾技艺技艺会被纳入保障订价,技艺越好、安全纪录越好的车企,保费越低。反过来,老出问题的系统,车主得多掏钱。这对行业是个硬握住。车企思卖车,就得把智驾作念稳。保障公司也能通过保费调度,倒逼技艺杰出。

新动力车险的困局,从来不仅仅保障业我方的事。从车企的维修经济性联想,到智驾系统的安全冗余,再到保障公司的订价技艺,这是一条需要产业链协同进化的长链条。北京迈出的这一步,为这条链条的完善提供了一块迫切的轨制性基石。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

牵累剪辑:秦艺 云云配资

长宏网配资恒正网配资久联优配好配资官网app正中优配优配官网提示:文章来自网络,不代表本站观点。