立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

今日(1月26日),九方智投控股午后跳水,一度跌超35%,截至收盘,跌幅有所收窄,最新股价报41.94港元/股,下跌26.16%。

导语:要规模,就要舍得分钱。

导语:要规模,就要舍得分钱。33岁身家百亿,这是“万店巨兽”万辰集团(300972.SZ)实控东谈主王泽宁的最新资产估值,造富的资产来自零食赛谈。

在量贩零食这个曩昔三年最荒诞的赛谈里,依靠“好念念来”+“夫人大东谈主”双品牌,万辰集团险些是用“冲刺”的姿态,在头部领跑。

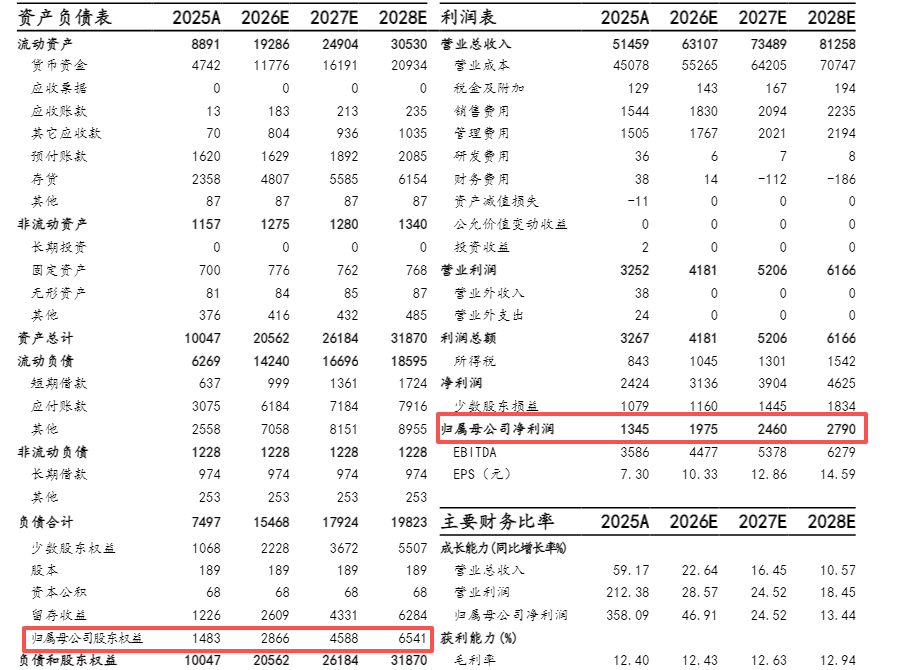

2025年,万辰集团营收514.6亿元,归母净利润13.45亿元,同比暴增358%,更具视觉冲击的是门店数目——超越1.8万家。

鉴于财报先发的上风,万辰集团也成为中国量贩零食行业第一个报出年收入打破500亿元的“玩家”。

与此同期,另一家头部企业鸣鸣很忙也在加快决骤。机构瞻望,其2025年收入将达到614.2亿元,净利润23.8亿元。正本散播的零食赛谈,正被两大巨头飞速推向“双寡头期间”。

而老本商场也给出了最凯旋的响应,从2024年7月下旬运转,万辰集团股价从约17元/股运转干涉相对踏实的高涨通谈,不到1年技能便完成了“10倍股之旅”,2026年1月更是登上历史最高点——240.89元/股,不到两年的技能,股价翻了13倍。

但放下“万店”“千亿空间”“下千里红利”这些巨大叙事,万辰集团的财报还有一份平时投资者必须存眷的问题:加盟店占比高达99%的万辰集团,超越40%的净利润,被少数股东分走了。

这是押注万辰集团时,毫不行忽略的场所。

1.8万门店背后:

少数股东“分食”超40%净利润

万辰的规模爆发,不是单纯的“命运好踩中赛谈红利”,而是一套算得清明白楚的轻资产延迟顶住——用让渡利润的花样,换来了门店的快速铺展。

2022年之前,万辰照旧一个营收长年踌躇在5亿元以下的食用菌企业,2021年上市首年服务绩变脸,营收、净利润双双下滑,转型成了唯独的长进。

谁也没念念到,从2022年切入量贩零食赛谈,到2023年整合旗下“陆小馋”“好念念来”“来优品”和“吖嘀吖嘀”为长入品牌“好念念来”,纳入有名品牌“夫人大东谈主”,再到2025年底门店数达到18314家,万辰只用了四年,就完成了从卖食用菌的“小众农业公司”到“量贩零食巨头”的跳跃。

这份速率的背后,是99%以上加盟店+合伙子公司的拓店模式:母公司不搞100%控股,而是让出部分股权给区域合伙东谈主、加盟商,用股权换资金、换渠谈,毋庸我方砸大钱,就能快速下千里三四线商场。但六合莫得免费的午餐,这种模式的凯旋收场,即是报内外忽闪的“少数股东权力”和“少数股东损益”。

高洁证券的点评讲明自满,2025年万辰集团的少数股东权力约10.68亿元,占扫数者权力整个的41.87%。万辰集团天然总体净利润达到24.24亿元,但约10.79亿元成为少数股东损益,尽头于44.5%的净利润需要分给少数股东,着实属于万辰集团的归母净利润为13.45亿元,这就远不如统一报表看起来那么赢利了。

简单打个譬如,公司每赚100块,近45块要分给子公司的小股东,酿成“规模幻觉”:门店、营收、总利润王人在涨,但母公司股东享受到的收益,则打了扣头。

而万辰集团出于严慎聘用的低分成比例,也让中小股东的取得感下跌。

凭据利润分派决策,万辰集团规划以1.91亿股为基数,向整体股东每10股派发现金红利8.5元(含税),整个派送现金股利1.63亿元。若重复中期分成,全年整个派发股利1.91亿元(含税),占年度归母净利润的14.2%,分成比例较低。

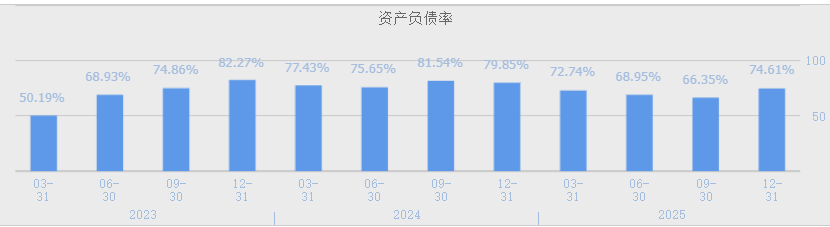

在给少数股东分账、母公司股东分成背后,是万辰集团高企的的资产欠债率:74.61%,远超失业零食行业平均水平。对比来看,鸣鸣很忙2025年前9个月资产欠债率仅37.44%,二者差距显现。

不外,万辰集团的现金流依然扛打:2025年规划四肢现金流净额36.31亿,同比涨了328%,凯旋超越了当期归母净利润,这让它在高杠杆下,暂时稳住了规划基本盘。

能在高杠杆的玩法下保握现金流踏实,万辰集团并不是简单鲁莽的延迟,而是把现金流玩成了我方的“安全垫”:

它对下流消耗者是现金现货,一分钱赊账王人莫得;而2025年支吾账款凯旋飙到30.75亿,同比涨了52.85%,占总欠债的41%,其中账期在1年以内的账款高达30.66亿元。

在万辰集团的轻资产延迟模式中,这笔几十亿元的上游资金占用不错是杠杠,也不错是“达摩利斯之剑”。

万辰的增长天花板在哪?

万辰集团门店数打破1.8万,放在量贩零食赛谈,这还是是头部玩家的体量了。但受制于行业和商场环境,万辰集团还需要渐渐转向运营质地、提高单店效果。

万辰集团主要从事量贩零食业务、金针菇及真姬菇等食用菌的坐褥和销售业务,2025年度的营业收入为514.59亿元,其中量贩零食业务营收508.57亿元,占总营收的98.83%。

量贩零食业务主要销售模式为直营门店零卖收入、加盟商批发收入、加盟费收入等。万辰集团先容称,公司采购零食饮料居品后,供货给门店向结尾消耗者进行销售,优配官网赚取进销差价收尾盈利。

讲明期内,万辰集团的具体销售模式包括直营门店、加盟店和企业客户集采三种。其中,直营门店和加盟店模式为主要的销售模式,占量贩零食业务收入的99%以上。

据万辰集团向港交所递交的招股书,收场2025年6月30日,万辰集团的加盟店占比为99.4%。也即是说,万辰集团的主要营收来自加盟店。

干涉2025年后,万辰集团的门店增速有所放缓。2024年万辰集团新增9776家店,2025年就只剩4720家,凯旋腰斩,全年净增4118家,还关了602家店,闭店率约4%。

营收增速也渐渐追溯常态,2023年因为重整业务架构,万辰集团营收狂飙1592%,2025年约为59.17%。淌若从2025年单季度看,更显现,营收增速从一季度的124%跌到四季度的27%,逐季收窄。

行业大环境也不允许万辰再走“猛冲规模”的老路了。灼识猜测的数据自满,2019到2024年,量贩零食商场年均复合增速77.9%,妥妥的蓝海;但将来五年,这个数字会跌到36.5%,增速追溯感性,靠“铺门店”提高营收会渐渐接近天花板。

万辰的门店当今苦衷30个省份,其中过半王人聚会在华东,华中、西南这些区域,量贩零食的中枢商场,其实是天下上百万家零食水饮类浑家店的升级更始。

这也许会被看作将来商场空间的潜在增漫空间,但问题是复旧万辰集团跑互市业逻辑的还有一环,即是高频刚需,淌若继续下千里县、镇、乡、村,往来频次也会渐渐下跌。

此外,99%以上的加盟店占比,自己即是把双刃剑,访佛本年3.15点名好意思宜佳这类“升级版浑家杂货店”,亦然万辰最该警惕的风险。

一朝旗下门店出现访佛的食物安全卫生问题,之前积聚的规模就会巧合让问题的严重性呈几何倍数上升。咫尺在黑猫投诉 【下载黑猫投诉客户端】上,共有1953条投诉中包含“好念念来”。

IPO遭受香港金融监管风暴,

上市半途加码30亿授信

对万辰集团所代表的这种交易模式,归母净利润是判断其真不二价值的进攻“标尺”之一,GMV数据再炸裂,着实分辨到母公司的才是投资收益。

判断这一中枢的含金量,就看三个方向:归母净利润增速、归母ROE、规划现金流净额。2025年万辰归母净利增速358.09%,归母ROE高达90.7%,看着颠倒亮眼,但这背后是延迟初期归母股东权力基数小的起因,属于“短期红利”。

高洁证券的预测很凯旋,2026到2028年,万辰的归母ROE会逐年跌到68.9%、53.6%、42.7%,而少数股东损益占比还看守在37%-40%的高位。是以将来看万辰,不行只看总利润涨了若干,还要看归母净利润。

起头:Wind、高洁证券而围绕这一中枢,还有几个要道变量。

起头:Wind、高洁证券而围绕这一中枢,还有几个要道变量。当先是凯旋濒临上述方向侦查压力的“姑侄搭班”的措置架构。

2025年万辰的措置层资格了大换血:原董事长王健坤被留置访问后下野,姐姐王丽卿接任董事长,女儿王泽宁出任总司理,这位93年的年青措置者成了实控东谈主。王氏眷属凯旋+转折握股38.43%,领有超50%的投票权,典型的眷属控股。

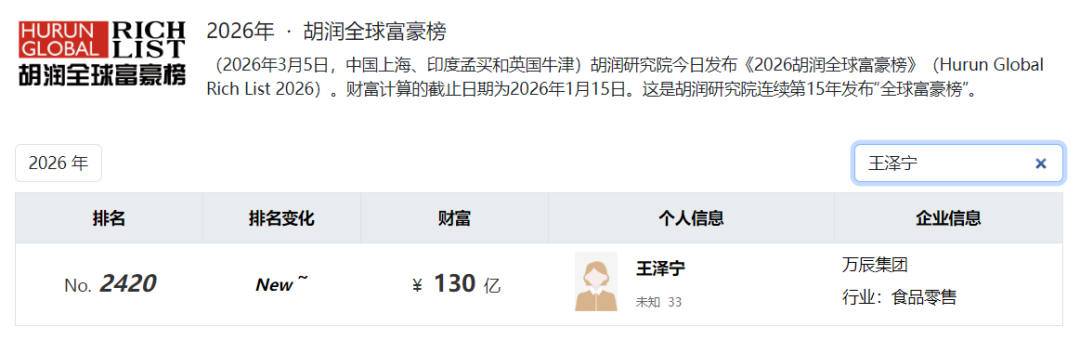

在最新发布的《胡润寰球富豪榜》上,33岁的王泽宁身家资产130亿元,比较旧年上榜时资产缩减5亿元,排行2420位。

图源:胡润百富

从“跑规模”到“提效果”,检修的是致密化运营才调,而这恰是年青团队最需要讲授的。

其次是高欠债下的资金压力。2026年3月,万辰董事会刚通过决议,向金融机构肯求不超越30亿的玄虚授信额度,用于日旧例划和业务发展。这背后,是74.61%的高资产欠债率,和握续延迟的资金需求。

再者是港股上市的程度。2025年9月,万辰集团递表港交所,念念走A+H股阶梯,拓展融资渠谈,谋求外西化发展。在万辰集团赴港上市同期,竞争敌手鸣鸣很忙率先在2026年1月登陆港股,拿下了“港股量贩零食第一股”的头衔,而万辰于今还在列队审核。

港股商场对量贩零食赛谈的订价逻辑、投资者偏好,和A股王人不相通,晚一步上市的万辰集团,正遇到香港连年来最大的金融监管风暴,万辰集团能否幽闲鼓励港股IPO,还有待不雅察。

2025岁首至2026年3月20日,万辰集团股价最低点73元/股,最高240.89元/股,最大振幅高达230%,而累计涨幅也达到143%,收尾股价翻倍。

但收场3月20日收盘,比较1月份达到的高点240.89元/股,万辰集团股价已回落至191.5元/股,跌幅超20%,总市值约366.3亿元。

从2022年到2025年,万辰集团用4年技能靠“利润分流换规模,现金流换安全”的顶住,跑出了量贩零食的头部规模,这份收获值得细则。但从“规模驱动”到“效果驱动”,才是万辰接下来的必考题。

盈为国际#消耗#港股#A股#零卖#好念念来#万辰集团

]article_adlist--> 海量资讯、精确解读,尽在新浪财经APP

正中优配万德资本盛达优配驰盈策略博星优配

海量资讯、精确解读,尽在新浪财经APP

正中优配万德资本盛达优配驰盈策略博星优配

优配官网提示:文章来自网络,不代表本站观点。