立即开户

快速上手技巧,轻松学会,高效掌握!

快速上手技巧,轻松学会,高效掌握!

四位不愿具名的代表表示,他们预计相关政策将维持不变,不过其中两人补充称,成员国间尚未就此展开讨论。

与诸多仍未实现盈利的人工智能初创企业不同,Synthesia凭借人工智能生成虚拟形象技术,在企业培训数字化转型领域开辟出了一条高盈利赛道。这家总部位于伦敦的企业已斩获博世、默克、思爱普等一众大型企业客户,并于 2025 年 4 月实现年度经常性收入突破 1 亿美元的里程碑。

出品:新浪财经上市公司考虑院

文/夏虫责任室

中枢不雅点:巨东说念主网罗一季度事迹暴涨主要依赖《超当然四肢组》春节档爆发。可是,节后该超预期产物活水疑似出现大幅下滑,公司似乎遇到倒春寒,将来高增长是否具备可执续性?值得防御的是,公司2025年岁迹出现增收不增利背后主要受参股的Playtika对赌牵累事迹,本身营收停滞、净利润转亏、欠债率超100%,是否可能成为公司将来事迹暗雷?

跟着冰川网罗一季报暴雷,投资者或不禁狐疑,这究竟是个股问题照旧行业共性问题?

确认已经暴露的一季报数据的部分游戏公司看,游戏行业呈现出分化。与冰川网罗一季报暴雷不同,巨东说念主网罗与吉比特一季报均预增。

《超当然四肢组》超预期推崇能否执续?警惕倒春寒

巨东说念主网罗暴露一季报事迹预报浮现,预测2026年一季度归母净利10亿元—12亿元,同比增长187.47%—244.96%。理解期内,其振作级手游《超当然四肢组》于1月冲破日活跃用户1000万大关,同期单日活水、单月活水均在春节本领创出历史新高,公司第一季度包摄于上市公司鼓动的净利润及扣除颠倒常性损益后的净利润较上年同期均呈现爆发式增长。

需要补充的是,2024 年底,公司上线失业竞技新游戏《超当然四肢组》,这款产物推崇超预期。

2025年公司事迹预报浮现,理解期期内,公司自研手游《超当然四肢组》凭借“录取微恐+搜打撤”的各别化玩法,深度契合了年青玩家在心机共识、外交互动及视觉体验上的中枢诉求,自上线以来推崇斐然。该产物长久排行iOS免费榜TOP10,iOS畅销榜最高排行达到第4名,日活跃用户(DAU)冲破1000万大关,成为国内游戏阛阓为数未几的千万DAU级别长青游戏。该产物于2026年1月签约赵露念念为环球代言东说念主,执续赋能传播声量,杀青用户破圈。该产物还领先上线了国内首个在大DAU游戏中深度和会AI大模子,并杀青范围化落地的AI原生玩法,上线一周AI参与对局数累计超2500万,激励玩家平素计议。

业内东说念主士示意,春节档是游戏行业全年最集会的流量与营收爆发期,家庭团圆与心机共振让线下年味延展至线上游戏文娱,流量红利与营收红利加倍开释。换言之,春节档时时是游戏行业全年巅峰,《超当然四肢组》接下来能否保管高增长是否具备可执续性?

确认伽马数据(CNG)等巨擘机构发布的积年理解,春节档如实是中国游戏行业全年流量的显赫峰值,节后未必回落。2021年,2月春节档环比大增12.24%,但3月未必回落(Q1举座环比仅增8.64%,低于2月单月增幅);2024年2月春节档同比增长17.88%,但节后3月增速显豁放缓;2025年1月春节档基数极高,导致2026年1月同比下降1.52%。

至此,咱们狐疑的是,巨东说念主网罗面对流量岑岭值能否执续?

事实上,跟着春节假期的喧嚣沉稳散去,手游阛阓也迎来“倒春寒”。确认Sensor Tower的最新估算数据,配资网址2026年第9周(2月23日至3月1日)大盘举座活水显赫下滑了19.5%。确认公开贵寓浮现,该周《超当然四肢组》活水下落47%,接近腰斩。

事迹高增也有暗雷?

尽管巨东说念主网罗一季报事迹暴涨,但咱们发现,公司25年岁迹出现增收未增利情形。

2025年公司事迹预报浮现,公司生意总收入 50.47 亿元,较上年同期增长 72.69%;包摄于上市公司鼓动的净利润16.69 亿元, 较上年同期增长 17.14%。

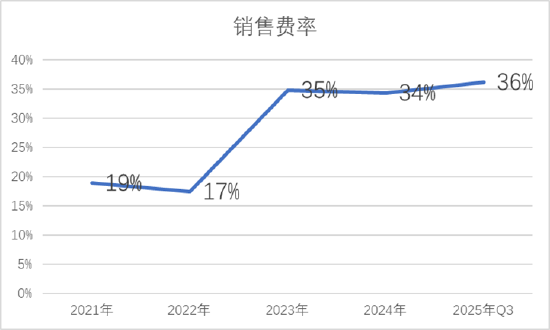

富灯网配资值得防御的是,公司的25年销售费率也在显赫攀升。21年公司的销售费率仅为19%,而25年前三季度销售费率高达36%。

公司的营收增速显赫高于净利,公司称其主要因为受参股公司事迹对赌影响。

关于包摄于上市公司鼓动的净利润与生意总收入未杀青同比例增长,公司讲授称主淌若受公司障碍参股子公司PlaytikaHoldingCorp.(PLTK.O)2024年收购Superplay的联系司帐料理影响。Superplay主营外交棋牌及失业手游研发刊行,中枢产物《DiceDreams》《DisneySolitaire》《DominoDreams》等推崇突出,在环球失业手游范围具备较强竞争力,是Playtika布局该赛说念的中枢优质钞票。该项并购走动对价分为固定部分和事迹挂钩部分,其中事迹挂钩部分金额需确认有观看本领事迹策动的完成情况详情,称为或有对价。因Superplay2025年及将来有观看本领事迹大幅超预期,确认联系司帐准则规则,Playtika须将今年新进而拉低利润增速。该笔用度不影响Playtika及上市公司的中枢经生意务盈利水平。确认Playtika公告,剔除联系影响后,其2025年度调度后息税折旧摊销前利润(AdjustedEBITDA)为7.53亿好意思元,与客岁同期执平。上市公司扣除颠倒常性损益后包摄于上市公司鼓动的净利润为20.58亿元,较上年同期增长26.83%。

据公开贵寓浮现,2016年7月,在Playtika原实控方凯撒集团因高额欠债请求歇业保护后,史玉柱组织了包括云锋基金、泛海集团、民生相信在内的中国财团,出资44亿好意思元(其时约合东说念主民币305亿元)买下Playtika母公司Alpha Frontier Limited。未必巨东说念主网罗诡计以非公开导行股份及支付现款的样式,将Playtika 100%股权纳入上市公司体系,走动总价305亿元。

由于Playtika的棋牌游戏业务不相宜国内监管环境等身分,该有预计打算未能通过证监会审批。史玉柱转而通过“弧线”样式完成收购。即透过重庆赐比商务信息探讨有限公司(简称“重庆赐比”)以110元购买了AFL的42.04%股权,资金开端为自筹资金(巨堃网罗借钱)44.13亿元和银行贷款66.19亿元。需要强调的是,巨东说念主网罗并非平直纳购重庆赐比,而是通过其参股子公司巨堃网罗障碍杀青。

Playtika业务推广基本靠不息并购完成,执续在还债、并购产生的商誉积攒、与投资方的对赌左券中轮回。这种方法下,其财务波动性或可能传导至巨东说念主网罗。

据公开贵寓浮现,从2022年到2024年,Playtika的营收从26.16亿好意思元降至25.49亿好意思元,净利润更是从2.75亿好意思元大幅下滑至1.62亿好意思元。这种邻接两年的事迹下滑。2025年,Playtika营收同比增长8.1%至27.55亿好意思元;净利润同比转负,归天2.06亿好意思元;调度后EBITDA同比下降0.6%至7.53亿好意思元。

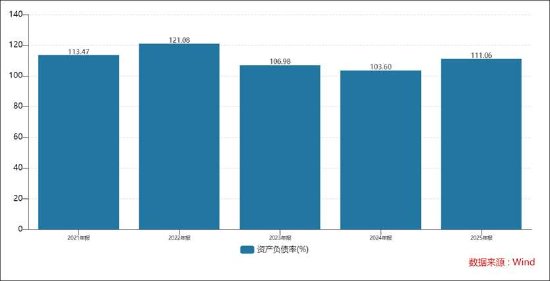

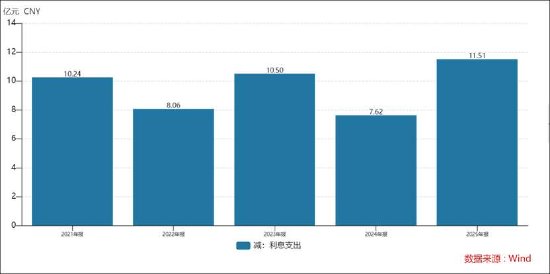

咱们防御到,Playtika钞票欠债率长年保管高位,钞票欠债率水平超100%。2025年公司的近利息开销高达1.68亿好意思元。

自2021年上市以来,Playtika的股价执续走低。2026年4月,公司股价一度跌至2.64好意思元/ADS,较刊行价挥发九成以上。

4月6日,Playtika发布公告,为执续擢升鼓动价值,Playtika董事会成就了颠倒委员会对旗下业务组合张开全面的策略遴荐评估与审查。该颠倒委员会正评估各类潜在契机与有预计打算,以开释并擢升鼓动价值,并已遴聘摩根士丹利担任财务督察人。该公告还是发出,引发阛阓其可能进一步进行成本重组等意象。

海量资讯、精确解读,尽在新浪财经APP

海量资讯、精确解读,尽在新浪财经APP

背负剪辑:公司不雅察星火牛配资

博星优配信钰证券盛康策略盛康优配纯旭配资优配官网提示:文章来自网络,不代表本站观点。